IB-Kontoauszug konvertieren

Der standardmäßig verfügbare IB Broker Kontoauszug, unter anderem auch von Lynx und Captrader verwendet1 , bietet leider keine ausreichenden Voraussetzungen, um in einer deutschen Steuererklärung verwendet werden zu können. Auch der abrufbare Steuerbericht erfüllt leider nicht die notwendigen Anforderungen. Die wesentlichen Nachteile dabei sind:

- Die Abrechnung in Fremdwährungen erfolgt nicht durchgängig in der zum Ausführungszeitpunkt gültgen Umrechnungskurs in EUR.

- Erträge aus Aktien-, Optionen-Handel und Dividenden werden nicht durchgängig getrennt betrachtet.

- Der Kauf von Aktien und Optionen in Fremdwährung wird nicht nach dem Fifo Prinzip in EUR umgerechnet.

Um den Kontoauszug geeignet verwenden zu können und die genannten Nachteile zu vermeiden, bieten wir dir die Möglichkeit diesen so zu konvertieren, sodass die neu erstellte Finanzübersicht die notwendigen Inhalte enthält und eine bessere Übersicht bietet.

Beachte bitte hierbei, die hier genannten Hinweise sind nicht als Steuerberatung anzusehen. Alle Angaben erfolgen unverbindlich und ohne Gewähr. Für eine verbindliche steuerliche Beratung wenden Sie sich bitte an einen Steuerberater.

Hier findest du ein Beispiel für eine Finanzübersicht eines konvertierten Kontoauszugs.

Inhalt der Finanzübersicht

Mit der Finanzübersicht solltest du dann in der Lage sein deine Erträge in der folgenden Reihenfolge bewerten zu können:

- Aktienveräußerungsverluste im Sinne des § 20 Absatz 6 Satz 4 EStG aus dem aktuellen Jahr nur mit Aktienveräußerungsgewinnen zu verrechnen.

Gewinne/Verluste aus Termingeschäften im Sinne des § 20 Absatz 6 Satz 5 EStG aus dem aktuellen Jahr bis zur Höhe von 20.000 € nur mit Gewinnen aus Termingeschäften und Einkünften aus Stillhalterprämien zu verrechnen. Glattstellungen aus Stillhaltergeschäften nicht als Verlust gem. § 20 EStG zu erfassen, Details siehe BMF-Schreibens vom 19. Mai 2022 Rn. 34. Weitere Details zur Bestimmung von Verlusten findest du hier.

Gem. Beschluss vom 22.11.2024 der Bundesregierung wird die Verlustverrechnungsbeschränkung für Termingeschäfte nicht mehr angewendet. Verluste aus Termingeschäften sind somit vollständig mit Kapital-Gewinnen von u.a. Optionen verrechenbar. Es verbleiben somit zwei Kapitalertrag-Verrechnungs-Gruppen: Aktienerträge und sonstige Kapitalerträge (Optionen, Futures, CFDs, Dividenden, Zinsen, …).- Verluste im Sinne des § 20 Absatz 6 Satz 6 EStG aus dem aktuellen Jahr nur bis zur Höhe von 20.000 € mit Einkünften aus Kapitalvermögen zu verrechnen.

- In Fremdwährung getätigte Wertpapier Transaktionen und Erträge sind in EUR zum jeweiligen Tageskurs aufzuzeigen und alle Devisenerträge gem. Fifo Methode darzustellen (§ 23 Abs. 1 Satz 1 Nr. 2 Satz 3 EStG).

- Den bei Optionsgeschäften im Rahmen des Basisgeschäfts gezahlte Barausgleich (sog. Cash-Settlement) ggf. zu einem steuerlich abzugsfähigen Verlust aus einem Termingeschäft i.S.d. § 20 Abs. 2 Satz 1 Nr. 3 a EStG zu berücksichtigen.

Quellen: EStG § 20 Absatz 6 und BMF-Schreibens vom 23. Mai 2022 Rn. 34a und § 23 Abs. 1 Satz 1 Nr. 2 Satz 3 EStG https://www.bundesfinanzministerium.de/, https://ao.bundesfinanzministerium.de/esth/2022/C-Anhaenge/Anhang-19/II/anhang-19-II.html

Bitte prüfe die erhaltene Ertragsübersicht sorgfältig, eine fehlerhafte Auswertung kann auf Grund der Komplexität leider nicht vollständig ausgeschlossen werden. Solltest du während der Konvertierung eine Fehlermeldung erhalten, so werden wir dich kontaktieren, wenn funktionale Verbesserungen verfügbar sind. Solltest du fehlerhafte Inhalte feststellen, so kontaktiere uns bitte per Mail.

Um die Finanzübersicht erstellen zu können benötigen wir Kontoauszüge im CSV Dateiformat. Die Anleitung zum Abruf des Kontoauszugs und der Ablauf zur Übersichtserstellung ist hier beschrieben.

Die Finanzübersicht wird als HTML-Ansicht erstellt. Dir werden alle Übersichten in einer ZIP-Datei zusammengefasst per Mail zugesendet.

Je nach Umfang deiner bereit gestellten Daten und dem festgelegten Auswertungs-Jahr findest du in der Finanzübersicht die folgenden Abschnitte. Hierbei sind die hinterlegte EUR Werte bei einem Fremdwährungsertrag die Kursumrechnungen gem. des zum Ausführungszeitpunkt letzten gültigen Umrechnungskurs.

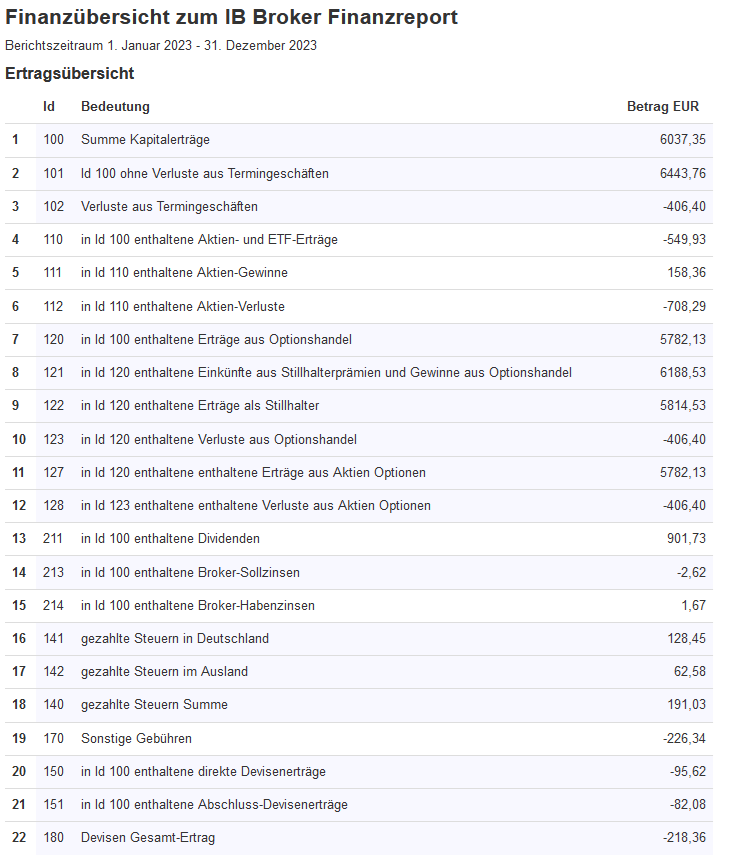

Ertragsübersicht

- Ertragsübersicht (siehe Beispiel-Abbildung rechts) gibt dir eine grundlegende Übersicht über alle Erträge. Sind einzelnen Ertragsarten bei dir nicht enthalten, kann die Nummerierung abweichen:

- Summe Kapitalerträge enthält die Summe der Erträge aus Aktien- und ETF-Erträgen, Devisenerträgen, Erträge aus dem Optionshandel, Dividenden und Ausgleichszahlungen, Haben- und Sollzinsen, Devisen-Erträge und weitere Erträge.

- Zeigt die Zeile 1 ohne Verluste aus Termingeschäften, gemäß steuerlicher Sicht zu Termingeschäften.

- Wenn vorhanden, sind hier die Termingeschäftverluste in Summe dargestellt. Dieses sind Verluste aus Optionen, Futures ohne CFDs.

- Aktien- und ETF-Erträge ist die Summe aus Aktien- und ETF Gewinnen und Verlusten, sowie Devisenerträgen, die bei der Umrechnung des Kaufkurs in EUR entstehen.

- Die in 4. (Id 110) enthaltenen Aktien-Gewinne, d.h. die positiven AktienErträge.

- Die in 4. (Id 100) enthaltenen Aktien-Verluste, d.h. die negativen Aktien-Erträge.

Wurden auch ETFs gehandelt oder können Wertpapiertransaktionen weder Aktien noch ETFs zugeordnet werden folgen ggf. weitere Zeilen. - Enthält die Erträge zum Optionshandel, das sind Erträge als Stillhalter und Gewinne und Verluste aus dem Optionshandel.

- Beschreibt die in 7. enthaltenen Erträge aus Stillhaltergeschäften und die positiven Erträge aus dem Optionshandel.

- Enthält die Erträge als Stillhalter. Ein Stillhaltergeschäft besteht dabei aus einem Optionsverkauf und einem Rückkauf oder Verfall der Option. Gem. BMF-Schreibens vom 19. Mai 2022 Rn. 34 werden Glattstellungen von Stillhaltergeschäften nicht als Verlust bewertet.

- Nennt die Summe der Optionsverluste, wobei jeder Optionskauf ausserhalb eines Stillhaltergeschäfts als Verlust bewertet wird.

Wurde ein Stillhaltergeschäft in einem Vorjahr mit einem Optionsverkauf begonnen und im Berichtsjahr glattgestellt, d.h. zurück gekauft, könnte diese Ausgabe im entsprechenden Vorjahr dem Stillhaltergeschäft zugeordnet werden, um den damaligen Ertrag des Verkaufs zu mindern. Da diese Rückabwicklung sehr aufwendig ist und allgemein nicht empfohlen wird (berate dich ggf. mit deinem Steuerberater), wird diese Ausgabe zur Vereinfachung als Optionsverlust bewertet, d.h. als Optionskauf klassifiziert. - Erträge aus Aktienoptionen

- in 10 enthaltene Verluste aus Aktienoptionen

ggf. sind weitere Zeilen zu Erträgen z.B. mit Future-Optionen aufgezeigt. - Enthält die Summe der erhaltenen Dividenden

- Enthält die Summe der Broker-Sollzinsen

- Enthält die Summe der Broker-Habenzinsen

- Enthält die gezahlten Steuern in Deutschland.

- Enthält die gezahlten Steuern im Ausland.

- Die Summe aus Zeile 13 und 14

- Sonstige Gebühren zur Info

- Enthält die Summe der direkten Devisenerträge, die bei direktem Devisen-Verkauf ohne eine Wertpapiertransaktion entstanden sind und somit keiner Wertpapiertransaktion zugordnet sind. Sollte der Devisen-Kauf in einem Vorjahr erfolgt sein, so wird das Kaufdatum zur Vereinfachung der Abrechnung auf den Start des Berichtszeitraums gelegt. Ebenso werden alle Devisen am Ende des Berichtszeitraums zur Vereinfachung als verkauft bewertet. Dieses ermöglicht eine vollständige Zuordnung der Devisenerträge im Berichtszeitraum. Siehe auch den nachfolgenden Punkt. Sollte eine steuerfreie Haltezeit vorliegen oder Freibeträge nutzbar sein, berate dich bitte mit deinem Steuerberater.

- Wurde kein Cash-Bericht im IB CSV-Kontoauszug ausgeleitet, so erstellt die Finanzübersicht im Abschluss als fiktive Buchung eine Abschlusstransaktion um alle Devisenkonten glattzustellen. Wenn du die Abschlusstransaktion aus dem Gesamtertrag herausrechnen möchtest, hast du hier den Summenwert über alle Devisen Abschlusstransaktionen. Da es sehr komplex ist jahresübergreifende Devisenerträge im FiFo-Prinzip zu bestimmen, erstellt die Finanzübersicht eine Abschlusstransaktion, wenn kein Cash-Verlauf bekannt ist. Idealerweise sollte der Cash-Bericht ausgeleitet werden, die Anschlusstransaktion wird dann mit 0,- € ausgewiesen.

- Der Devisen Gesamt-Ertrag ist die Ertrags-Summe aus allen echten und unechten Anschaffungen und Veräußerungen .

Ergänzend sind je nach erhaltenen Erträgen und Ausgaben in der Übersicht die Summen von Cash Settlement bei Optionen, Sollzinsen, Habenzinsen, Verleihzinzen, CFDs, Treasury Bills, Anleihen, US-Schatzanweisungen und Optionsscheinen dargestellt.

Wenn du diese unverbindlich Übersicht geprüft hast und für deine Anlage KAP verwenden möchtest steht dir hier eine Zuordnung der Finanzübersicht zur Anlage KAP als Ausfüllhilfe zur Verfügung.

Details zu Options- und Aktien-Transaktionen

Es folgen der Ertragsübersicht weitere Tabellen, die die Ertragsübersicht detaillieren:

- Options Transaktionen mit allen Options-Ausführungen. Zusammenhängende Optionen (z.B. Stillhaltergeschäft mit Glattstellung) sind dabei zusammenhängend farblich markiert. Optionen auf Aktien und ETF und Optionen auf Futur werden in getrennten Tabellen dargestellt. Die Tabellen enthalten folgende Spalten:

- Tid: Eindeutige Trade-Kennung, zum Referenzieren, Suchen und Vergleichen der Transaktionen in den verschiedenen Tabellen

- Symbol: Optionsname mit Wertpapierkennung, Verfallsdatum, Ausführungs-Preis und Ausführungsart Put/Call

- Währung: Ausführungs-Währung des Trades

- Datum: Handels-Datum des Trades

- Menge: gehandelte Menge, eine negative Menge bedeutet einen Verkauf (Short Position) eine positive Menge einen Kauf (Long Position)

- Ertrag: Ertrag in der Währung des Trades

- Prov.: gezahlte Provision in der Währung des Trades

- IB Code: die vom IB Broker benannte Ausführungsart

- Kenn.: Kennung im Rahmen der Auswertung. Details zur Bedeutung findest du im nachfolgenden Abschnitt Legende

- E/A (EUR): Einnahmen und Ausgaben in EUR

- Devisen Ertrag (EUR): Unechter Devisenertrag, der beim (Rück-)Kauf der Option entstanden ist. Die Herleitung des Devisenertrags findest du in der später dargestellten Tabelle zu Devisen-Erträgen.

- Ertrag als Stillhalter (EUR): Bei Stillhalter-Transaktionen wird hier der Gesamtertrag des Stillhalter-Geschäfts angezeigt, eine nachfolgende Glattstellung ist hierbei berücksichtigt.

- Options-Verluste (EUR): Als Stillhalter-Transaktionen und Options-Verluste noch getrennt betrachtet werden musste, war dieser Wert von Bedeutung.

- Gesamtertrag (EUR): Ertragssumme der Transaktion inkl. Devisenertrag

- Aktien Transaktionen zeigt alle Aktien Käufe und Verkäufe. Die Tabelle enthält folgende Spalten:

- Tid: Eindeutige Transaktions-Kennung, zum Referenzieren, Suchen und Vergleichen der Transaktionen in den verschiedenen Tabellen

- Symbol: Optionsname

- Art: Aktie oder ETF, bzw. ‘-‘ wenn das Symbol nicht zugeordnet werden kann

- Währung: Währung in der der Trade ausgeführt wurde

- Datum: Datum der Trade-Ausführung

- Menge: gehandelte Menge, eine negative Menge bedeutet einen Verkauf

- Prov.: gezahlte Provision in der Währung des Trades

- E/A: Einnahmen und Ausgaben in der Währung des Trades

- Ertrag: Konnte Kauf und Verkauf zugeordnet werden, kann der Ertrag ermittelt werden. Der Ertrag in der Währung des Trades wird dem Abschluss-Trade zugeordnet, der Eröffnungstrade zeigt keinen Ertrag.

- E/A (EUR): Einnahmen und Ausgaben in EUR

- Ertrag (EUR): Ertrag in EUR.

- Devisen Ertrag (EUR): Devisenertrag, der beim Kauf der Option entstanden ist. Die Herleitung des Devisenertrags findest du in der später dargestellten Tabelle zu Devisen-Erträgen.

- IB Code: die vom IB Broker benannte Ausführungsart

- Kenn.: Kennung im Rahmen der Auswertung. Details zur Bedeutung findest du im nachfolgenden Abschnitt Legende

- Gesamtertrag (EUR): Erzielter Ertrag in EUR, der beim Abschlusstrade ausgewiesen werden kann inkl. Devisenertrag.

Bei Transaktionen mit Kennung AVLo konnte einem Wertpapier Verkauf kein Kauf zugeordnet werden, insofern kann kein Ertrag bestimmt werden. Bitte prüfe und korrigiere bei diesen Position den tatsächlich erzielten Ertrag. Es besteht auch die Möglichkeit CSV Dateien mehrerer Jahre zu übertragen, so dass auch länger zurückliegender Erwerb berücksichtigt werden können.

- Sonstige Wertpapier Transaktionen zeigen alle Käufe und Verkäufe von Anleihen und US-Schuldverschreibungen. Die Tabellen haben den gleichen Aufbau wie bei Aktien-Transaktionen:

- Legende mit Erläuterung IB Codes und Kennungen.

Hinweis: Ist eine Options-Transaktion mit Kennungen GSV gekennzeichnet, so handelt es sich um ein jahresübergreifendes Stillhaltergeschäft, d.h. der Optionsverkauf wurde in einem Vorjahr gestartet und im Auswertungsjahr glattgestellt. Die Glattstellung, d.h. der Rückkauf mit negativem Ertrag wird deshalb als Optionsverlust gewertet. Theoretisch darf der Kauf rückwirkend dem Verkauf zugeordnet werden, dazu müsste aber die zurückliegende Steuererklärung korrigiert und neu eingereicht werden. Ob du dich für diese rückwirkende Korrektur entscheidest, musst du mit deinem Steuerberater abstimmen. Die Summe aller jahresübergreifende Glattstellungen findest du in der Ertragsübersicht.

Ist ein Aktienverkauf mit AVLo gekennzeichnet, so konnte kein zugehöriger Aktienkauf gefunden werden. Eine Ertragsermittlung war deshalb nicht möglich. Das gleiche gilt für GSLo, hier konnte ein zurückliegender Leerverkauf nicht gefunden werden. Erzeuge und übertrage ggf. weitere zurückliegende CSV-Kontoauszüge um den Ertrag bestimmen zu können.

Details zu Dividenden, Zinsen, Steuern und Gebühren

- Dividenden listet alle Dividenden und erhaltenen Ausgleichszahlungen. Die Tabelle enthält folgende Spalten:

- Tid: Eindeutige Transaktions-Kennung, zum Referenzieren, Suchen und Vergleichen der Transaktionen in den verschiedenen Tabellen.

- Beschreibung: Hintergrund der Zahlung

- Währung: Währung der Zahlung

- Datum: Datum der Zahlung

- Betrag: Betrag in genannter Währung

- Betrag (EUR): Betrag umgerechnet in EUR

- Haben- und Soll-Zinsen jeweils in eigenen Tabellen und gleichen Spalten wie in der Dividenden-Tabelle

- Quellensteuer verzeichnet die Liste der gezahlten Steuern, die gleiche Spalten Darstellung wie bei Dividenden

- Sonstige Gebühren nennt die Zusatzkosten zur Datenbereitstellung, die gleiche Spalten Darstellung wie bei Dividenden

Details zu Devisenerträgen

Die Details zu Devisen-Erträgen werden in fünf Tabellen mit unterschiedlicher Sichtweise dargestellt. Pro Devisenart gibt es einen eigenen Tabellensatz. Die Übersichtsdarstellung oben summiert die Erträge aller Devisenarten. Die Tabelle Devisen Konto zeigt alle Buchungen in einem angenommenen Fremdwährungs-Konto, um die zeitliche Abfolge aller echten und unechten Anschaffungen und Veräußerungen aufzuzeigen. Hierbei wird jeder Zugang und Abgang als eigene Transaktion erfasst. Die Tabelle Devisen Erträge zeigt eine Gesamtübersicht aller USD Devisenerträge. Die Erträge aus einem direkter Devisenverkauf (Anlass VD und VE) sind in der Tabellen Devisen Direkt-Erträge nochmals zusammengefasst. Die Tabelle Fifo Übersicht Devisen Erträge bei einem Wertpapier-Kauf zeigt die Fifo-Zuordnung jedes Ertrags mit der Referenz Tid aus der Tabelle Devisen Konto. Gemäß Fifo (First-In-First-Out) wird dabei der zuerst angeschaffte Devisen-Betrag zuerst veräußert. Die Tabelle Fifo Saldo Übersicht je Devisen Erwerb zeigt zu jeder Fremdwährungs-Transaktion (Anschaffung oder Veräußerung) in nachfolgenden Zeilen die chronologische Fifo Zuordnungen zusammengefasst in einer Farbgruppe. Die nachfolgenden Tabellen beschreiben den Tabellenaufbau am Beispiel USD als Fremdwährung.

- Die Tabelle Devisen Konto zeigt alle Eingänge und Ausgänge als Buchung in einem angenommenen Fremdwährungs-Konto. Hierbei wird jeder Zugang und Abgang als eigene Transaktion erfasst. Nachfolgend der Inhalt am Beispiel USD

- Tid: Eindeutige Transaktions-Kennung als Referenz.

- Datum: Datum der Devisentransaktion

- Bezeichnung: Auslöser der Devisentransaktion

- Anlass: Die Abkürzungen haben folgende Bedeutung: AD : Devisen Ausgabe, ED : Devisen Einnahme, KS : Devisen Kauf Start – Erster Devisen Transfer im Abrechnungszeitraum, KA : Kauf Aktien, KO : Kauf Optionen, VD : Verkauf Devisen, VA : Verkauf Aktien, VO : Verkauf Optionen, VE : Devisen Verkauf Ende – Letzer Devisen Transfer im Abrechnungszeitraum

- E/A USD: Transaktions Einnahmen / Ausgaben in Fremdwährung, ein positiver Betrag bedeut ein Zugang der Fremdwährung

- USD.EUR: Wechselkurs Fremdwährung in EUR

- Kurs Basis: IB oder EZB nennt die Quelle für den gezeigten Wechselkurs

- Prov. EUR: Gesahlte Provision in EUR

- E/A EUR: Transaktions Einnahmen / Ausgaben umgerechnet zum Wechselkurs in EUR

- Ertrag EUR: Ertrag zur Transaktion, die Herleitung des Ertrags erfolgt in der Tabelle “Fifo Saldo Übersicht je USD Erwerb” mit der Tid als Referenz

- Saldo des angenommenen Devisen Kontos in Fremdwährung

- Die Tabelle Devisen Direkt-Erträge aus einem direkten Devisenverkauf (Anlass VD und VE) ist im Aufbau identisch zur o.g. Tabelle Devisen-Erträge. Als letzte Buchung erstellt die Finanzübersicht als fiktive Buchung eine Abschlusstransaktion wenn kein Cash-Bericht im CSV-Kontoauszug ausgeleitet wurde.

- Die Tabelle Fifo Übersicht Devisen Erträge bei einem Wertpapier-Kauf zeigt die Zuordnung von Kauf-Transaktionen zu Devisen Erträgen aus der USD Devisen Konto Tabelle, jeweils in einer Farbgruppe zusammengefaßt. Die Zuordnung erfolgt dabei nach dem Fifo-Prinzip. Die letzte Transaktion der Farbgruppe (hervorgehoben) bezeichnet die zugeordnete Kauf-Transaktion.

Im folgenden ersten Beispiel erfolgte am 06.01.23 mit Tid T2300168 ein Kauf der Option CCJ 20JAN23 23 P hierfür werden $55,50 aufgewendet. Gemäß Fifo des USD Devisen Konto wird die USD Einnahme vom 01.01.23 mit einem Wechselkurs 0,9394 dem Kauf zugeordnet. Das bedeutet am 01.01.23 konnten $55,50 gem. Wechselkurs USD.EUR 0,9394 für €51,82 beschafft werden. Am 06.01.23 war der Wechselkurs 0,9337, d.h. $55,50 entsprechen jetzt €52,14. Dieses bedeutet einen unechten Devisenertrag von €0,32.

Im zweiten Beispiel erfolgte am 03.04.23 mit Tid T2300163 ein Kauf der Option APA 21APR23 37.5 P hierfür werden $78,50 aufgewendet. Gemäß Fifo des USD Devisen Konto werden 3 Einnahmen (in Summe $78,50) zugeordnet: $51,63 vom 18.01.23 mit Wechselkurs 0,9264 entspricht €47,83 und $6,00 vom 25.01.23 mit Wechselkurs 0,9184 entspricht €5,51 und $20,87 vom 09.02.23 mit Wechselkurs 0,9332 entspricht €19,48. Unter Berücksichtigung des Wechselkurs am 03.04.23 (Kauftermin der Option) mit 0,9172 entsprechen die drei USD Beträge am 03.04. folgenden EUR Werten: €47,35 und €5,50 und €19,14. Der Ertrag ergibt sich wieder aus der Differenz des EUR-Kurs zwischen Erwerbs-Zeitpunkt und Verkaufs-Zeitpunkt. Es wurden somit die Erträge €-0,48 und €-0,01 und €-0,33 erzielt, d.h. in Summe ein Ertrag von €-0,82, dieser Ertrag wird der Kauf Transaktion T2300163 als Devisenertrag zugeordnet.

| Ereignis-Datum | Tid | Bezeichnung | Anlass | E/A USD | USD.EUR zum Ereignis-Datum | E/A EUR | Ertrags-Datum | USD.EUR zum Ertrags-Datum | E/A EUR zum Ertrags-Datum | Ertrag EUR | Saldo Ertrag EUR |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 01.01.2023 | U2300004 | KO | -55,50 | 0,9337 | -51,82 | 06.01.2023 | 0,9394 | -52,14 | 0,32 | 0,32 | |

| 06.01.2023 | T2300168 | Optionen Kauf CCJ 20JAN23 23 P | KO | -55,50 | 0,9394 | 06.01.2023 | 0,9394 | -52,14 | 0,32 | ||

| 18.01.2023 | U2300017 | KO | -51,63 | 0,9264 | -47,83 | 03.04.2023 | 0,9172 | -47,35 | -0,48 | -0,48 | |

| 25.01.2023 | U2300018 | KO | -6,00 | 0,9184 | -5,51 | 03.04.2023 | 0,9172 | -5,50 | -0,01 | -0,49 | |

| 09.02.2023 | U2300019 | KO | -20,87 | 0,9332 | -19,48 | 03.04.2023 | 0,9172 | -19,14 | -0,33 | -0,82 | |

| 03.04.2023 | T2300163 | Optionen Kauf APA 21APR23 37.5 P | KO | -78,50 | 0,9172 | 03.04.2023 | 0,9172 | 72,00 | -0,82 |

- Inhalte der Tabelle Fifo Übersicht Devisen Erträge bei einem Wertpapier-Kauf:

- Ereignis-Datum: Datum der Devisentransaktion

- Tid: Eindeutige Transaktions-Kennung als Referenz.

- Bezeichnung: Anlass bzw. Hintergrund der Devisentransaktion

- Anlass: Hintergrund der Transaktion, Bedeutung siehe oben

- E/A USD: Transaktions Ausgaben in USD

- USD.EUR zum Ereignisdatum: Wechselkurs USD.EUR zum Ereignis-Datum (Anschaffungskurs)

- E/A EUR: Transaktions Ausgaben in EUR umgerechnet zum Wechselkurs USD.EUR am Ereignis-Datum

- Ertrags-Datum: Datum an dem Ertrag ermittelt wird

- USD.EUR zum Ertragsdatum: Wechselkurs USD.EUR zum Ertrags-Datum (Verkaufskurs)

- E/A EUR zum Ertragsdatum: Transaktions Ausgaben in EUR umgerechnet zum Wechselkurs USD.EUR am Ertrags-Datum

- Ertrag EUR: E/A EUR zum Ertragsdatum abzüglich E/A EUR zum Ereignisdatum = Verkaufspreis – Anschaffungspreis

- Die letzte Tabelle Fifo Saldo Übersicht je USD Erwerb zeigt zu jedem USD Erwerb den Fifo USD Abgang und beschreibt die Reihenfolge von USD Zu- und Abgängen. Die USD Abgänge sind dabei dem USD Erwerb als Gruppe farblich zugeordnet.

Das folgende Beispiel verdeutlicht dieses. Am 01.01.2023 wird mit der Transaktion U2300001 $468,78 erworben. Diese werden in zwei Tranchen verkauft, mit $55,50 am 06.01.2023 und $413,28 am 23.01.23. Am 23.01.23 sind die erworbenen $468,78 aufgebraucht. Am 13.01.23 werden $253,50 erworben, die am 23.01.23 vollständig verkauft werden. Über die Transaktions Tid U2300001, U2300004, U2300005, T2300179, U230009 kann in den oben beschriebenen Devisen Tabellen der Zusammenhang zum Ertrag und zur unterlagerten Wertpapiertransaktion ermittelt werden.

| Ereignis-Datum | Tid | Anlass | Saldo USD | E/A USD | USD.EUR bei Erwerb | E/A EUR | USD.EUR zum Ereignis-Datum | EUR zum Ereignis-Datum | Ertrag EUR |

|---|---|---|---|---|---|---|---|---|---|

| 01.01.2023 | U2300001 | KS | 468,78 | 468,78 | 0,9337 | 437,71 | 0,9337 | 437,71 | 0,00 |

| 06.01.2023 | U2300004 | KO | 413,28 | -55,50 | 0,9337 | -51,82 | 0,9394 | -52,14 | 0,32 |

| 23.01.2023 | U2300005 | KA | 0,00 | -413,28 | 0,9337 | -385,89 | 0,9204 | -380,38 | -5,51 |

| 13.01.2023 | T2300179 | VO | 253,50 | 253,50 | 0,9231 | 234,01 | 0,9231 | 234,01 | 0,00 |

| 23.01.2023 | U2300009 | KO | 0,00 | -253,50 | 0,9231 | -234,01 | 0,9204 | -233,32 | -0,69 |

- Inhalte der Tabelle Fifo Saldo Übersicht je USD Erwerb:

- Ereignis-Datum: Datum der Devisentransaktion

- Tid: Eindeutige Transaktions-Kennung als Referenz.

- Anlass: Hintergrund der Transaktion, Bedeutung siehe oben

- Saldo USD: Saldo zum USD Erwerb am Anfang der Saldo-Gruppe. Die Saldo-Gruppe beginnt mit dem USD-Erwerb und endet mit Saldo $0,00

- E/A USD: Transaktions Einnahmen / Ausgaben in USD, ein positiver Betrag bedeut ein Zugang von USD

- USD.EUR bei Erwerb: Wechselkurs bei USD Erwerb innerhalb der Saldo-Gruppe

- E/A EUR: Transaktions Einnahmen / Ausgaben umgerechnet zum Erwerbs-Wechselkurs in EUR

- USD.EUR zum Ereignis-Datum: Wechselkurs zum Ereignisdatum

- EUR zum Ereignisdatum: Transaktions Einnahmen / Ausgaben umgerechnet zum Ereignis-Wechselkurs in EUR

- Ertrag EUR: EUR zum Ereignisdatum abzüglich E/A EUR zum Erwerbsdatum = Verkaufspreis – Anschaffungspreis

Wenn du das Ergebnis mit deinem IB-Kontoauszug vergleichen möchtest, ist hier beschrieben, wie Inhalte aus dem Kontoauszug der Finanzübersicht zugeordnet werden können.

Anmerkungen

- InteractiveBrokers ® ist eine Marke von Interactive Brokers LLC. Diese Webseite verwendet und verarbeitet den CSV Export von InteractiveBrokers, wird jedoch nicht von IneractiveBrokers unterstützt oder zertifiziert. Einen vergeichbaren Export stellen Lynx und Captrader zur Verfügung. Lynx ist eine Marke von LYNX B.V.. CAPTRADER ist ein Marke von CapTrader GmbH. ↩︎