In diesem Beitrag soll die Grundidee der Leap-Strategie mit einem Backtest (Rückvergleich) verifiziert werden. Grundsätzlich lässt sich der folgende Code mit einer kostenpflichtigen Polygon API-KEY deutlich vereinfachen. Es soll aber hier ein Backtracking Möglichkeit gezeigt werden, die keine Zusatzkosten erzeugt. Insofern werden Underlying Kurswerte von Yahoo-Finance verwendet und Optionspreise werden nach der Formel von Black-Scholes berechnet.

Der Code simuliert gemäß der Strategie alle Verkäufe und Glattstellungen innerhalb eines Jahres.

import numpy as np

import pandas as pd

import time

import os

import json

import ssl

import bisect

import logging

import yfinance as yf

import xml.etree.ElementTree as ET

from scipy.stats import norm

from datetime import datetime, timedelta, date

import urllib.request

from urllib.error import HTTPError

# Parameter

ticker = "SPY"

start_delta = -0.05

take_profit_rate = 0.8

stop_loss_rate = 2.0

# yahoo finance logging deaktivieren

logger = logging.getLogger('yfinance')

logger.disabled = True

logger.propagate = False

# Simulationszeitraum:

end_date = date.today()

current_date = date.today() - timedelta(days=365)

# lade Cached Data

def load_cached_data():

try:

with open("cached_data.json", "r") as file:

return json.load(file)

except FileNotFoundError:

return {}

# Speichere Cached Data

def save_cached_data(sdata):

with open("cached_data.json", "w") as file:

json.dump(sdata, file, indent=4)

# Bestimmung des Basiswerts

def get_underlying_price(ticker, sdate, cache):

strdate = sdate.strftime("%Y-%m-%d")

if strdate in cache.get("prices", {}):

return cache["prices"][strdate]

# evtl. Feiertag, prüfen ob n. Tag bekannt

sorted_keys = sorted(cache.get("prices", {}).keys())

# Index des ersten Elements finden, das >= sdate ist

index = bisect.bisect_left(sorted_keys, strdate)

# Falls index innerhalb der Liste liegt, existiert ein späteres Datum

if index < len(sorted_keys) and index > 0:

return None

print("lade historischen Preis...")

try:

print("lade Marktdaten",ticker)

data = yf.download(ticker, start=sdate.strftime("%Y-01-01"), end=sdate.strftime("%Y-12-31"))

if data.empty:

raise ValueError(f"Keine Daten für {ticker} verfügbar.")

dict_data = {date.strftime("%Y-%m-%d"): close for date, close in data['Open'].items()}

except Exception as e:

raise ValueError(f"Fehler beim Abrufen der Daten für {ticker}: {e}")

cache.setdefault("prices", {}).update(dict_data)

save_cached_data(cache)

if strdate in dict_data:

return dict_data[strdate]

else:

return None

# Bestimmung des risikolosen Zins der New York Fed.

def get_risk_free_rate(sdate, cache):

strdate = sdate.strftime("%Y-%m-%d")

if strdate in cache.get("rates", {}):

return cache["rates"].get(strdate)

# evtl. Feiertag, prüfen ob n. Tag bekannt

sorted_keys = sorted(cache.get("rates", {}).keys())

# Index des ersten Elements finden, das >= sdate ist

index = bisect.bisect_left(sorted_keys, strdate)

# Falls index innerhalb der Liste liegt, existiert ein früheres Datum

if index < len(sorted_keys) and index > 0:

return cache["rates"].get(sorted_keys[index-1])

print("lade Zinsdaten...")

url = 'https://markets.newyorkfed.org/read?startDt=' + sdate.strftime("%Y-01-01") + '&endDt=' + sdate.strftime("%Y-12-31") + '&eventCodes=520&productCode=50&sort=postDt:-1.eventCode:1&format=xml'

context = ssl._create_unverified_context()

open_page = None

try:

open_page = urllib.request.urlopen(url,context=context)

response = open_page.read()

except HTTPError as e:

raise ValueError('Error code: %d' % e.code)

if open_page == None:

raise ValueError("Fehler: Risikofreier Zinssatz nicht ladbar")

root = ET.fromstring(response)

d = {}

for rate in root.iter('rate'):

for data in rate:

tagname = data.tag.lower()

if tagname == 'effectivedate':

ldate = data.text

elif tagname == 'percentrate':

d[ldate] = float(data.text)/100.0

if len(d)>0:

cache.setdefault("rates", {}).update(d)

save_cached_data(cache)

if strdate in d:

return d[strdate]

else:

return None

return None

# Options Delta gem. Black Scholes

def black_scholes_delta(S, K, T, r, sigma, option_type="put"):

d1 = (np.log(S / K) + (r + 0.5 * sigma ** 2) * T) / (sigma * np.sqrt(T))

if option_type == "call":

return norm.cdf(d1)

else:

return -norm.cdf(-d1)

# Options Preis gem. Black Scholes

def black_scholes_price(S, K, T, r, sigma, option_type="put"):

d1 = (np.log(S / K) + (r + 0.5 * sigma ** 2) * T) / (sigma * np.sqrt(T))

d2 = d1 - sigma * np.sqrt(T)

if option_type == "call":

price = S * norm.cdf(d1) - K * np.exp(-r * T) * norm.cdf(d2)

else:

price = K * np.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1)

return price

# Bestimmung eines passenden Verfallstags (dritter Freitag des Monats)

def get_third_friday(sdate):

"""Findet den dritten Freitag des Monats für ein gegebenes Datum."""

first_day = sdate.replace(day=1)

first_friday = first_day + timedelta(days=(4 - first_day.weekday() + 7) % 7) # Erster Freitag des Monats

third_friday = first_friday + timedelta(weeks=2) # Dritter Freitag

return third_friday

# Bestimmung eines passenden Verfallstags (letzter Handeltag im Quartal)

def last_trading_day_of_quarter(dt):

quarter = (dt.month - 1) // 3 + 1

# Bestimme das letzte Monatsdatum des Quartals

last_month_of_quarter = quarter * 3

last_day_of_quarter = datetime(dt.year, last_month_of_quarter, 1) + timedelta(days=31)

last_day_of_quarter = last_day_of_quarter.replace(day=1) - timedelta(days=1)

# Falls der letzte Tag ein Wochenende ist, finde den letzten Handelstag (Freitag)

while last_day_of_quarter.weekday() > 4: # 5 = Samstag, 6 = Sonntag

last_day_of_quarter -= timedelta(days=1)

return last_day_of_quarter.date()

# Bestimmung der historischen Volatilität

def historical_volatility(ticker, sdate, cache, tage = 500):

get_underlying_price(ticker, sdate - timedelta(days=tage), cache)

# Berechnet die historische Volatilität unter Verwendung der Preisquelle.

data = []

strdate = sdate.strftime("%Y-%m-%d")

sorted_keys = sorted(cache.get("rates", {}).keys())

index = bisect.bisect_left(sorted_keys, strdate)

for i in range(max(0,index-tage),index):

data.append(cache["rates"].get(sorted_keys[i]))

log_returns = np.log(np.array(data[1:]) / np.array(data[:-1]))

hv = np.std(log_returns, ddof=1) * np.sqrt(252) + 0.1 # Annualisierte Volatilität mit 10% Offset

if hv < 0.01:

raise ValueError(f"historical volatility ungeeignet {hv}.")

return hv

# Suchen eines Strike Preis für vorgegebenes Delta

def find_strike_for_target_delta(ticker, expiration_date, current_date, cache, target_delta):

underlying_price = get_underlying_price(ticker, current_date, cache)

if underlying_price == None:

return (None, None, None)

strike_price = int(underlying_price / 5) * 5

r = get_risk_free_rate(current_date, cache)

T = (expiration_date - current_date).days / 365.0

iv = historical_volatility(ticker, current_date, cache)

best_strike = strike_price

best_delta = None

best_market_price = None

min_delta_diff = float("inf")

# Such nache geeignetem Delta mittels Schleife über Strike Preis

for adjustment in range(-150, 150, 5):

test_strike = strike_price + adjustment

market_price = black_scholes_price(underlying_price, test_strike, T, r, iv)

if market_price < 0.01:

continue

delta = black_scholes_delta(underlying_price, test_strike, T, r, iv)

delta_diff = abs(delta - target_delta)

if delta_diff < min_delta_diff:

min_delta_diff = delta_diff

best_strike = test_strike

best_delta = delta

best_market_price = market_price

return (best_strike, best_delta, best_market_price)

# Hauptfunktion

cache = load_cached_data()

saldo = 0

# Zeitraum durchlaufen

while current_date <= end_date:

# Q2 und Q3 überspringen

if current_date.month > 3 and current_date.month < 10:

current_date = date(current_date.year,10,1)

# Kauf an einem Montag

if current_date.weekday() == 0:

expiration_date = None

# suche nach einem 3. Freitag in 250-350 Tagen

for days in range(10, 50, 10):

potential_date = current_date + timedelta(days=300+days)

third_friday = last_trading_day_of_quarter(potential_date)

if 250 <= (third_friday - current_date).days <= 350:

expiration_date = third_friday

break

potential_date = current_date + timedelta(days=300-days)

third_friday = last_trading_day_of_quarter(potential_date)

if 250 <= (third_friday - current_date).days <= 350:

expiration_date = third_friday

break

if expiration_date is None:

raise ValueError('Kein geeignetes Datum gefunden.')

# suche nach einer Option mit gesuchtem delta

(strike_price, delta, market_price) = find_strike_for_target_delta(ticker, expiration_date, current_date, cache, start_delta)

if market_price == None:

current_date += timedelta(days=1)

continue

underlying_price = get_underlying_price(ticker, current_date, cache)

last_market_price = market_price

take_profit = market_price * take_profit_rate

stop_loss = market_price * (stop_loss_rate + 1)

saldo += market_price * 100

option_ticker = f"O:{ticker}{expiration_date.strftime('%y%m%d')}P00{strike_price * 1000}"

print(f"{current_date.strftime('%y-%m-%d')} Verkauf {option_ticker}, delta {delta:.2f}, Preis {market_price:.2f}, Saldo {saldo:.2f}")

# der Options-Preis mit Black Scholes berechnen

T = (expiration_date - current_date).days / 365.0

r = get_risk_free_rate(current_date, cache)

iv = historical_volatility(ticker, current_date, cache)

while market_price > take_profit and market_price < stop_loss and current_date < end_date:

current_date += timedelta(days=1)

# Wochenende überspringen

if current_date.weekday() > 5:

current_date += timedelta(days=2)

new_underlying_price = get_underlying_price(ticker, current_date, cache)

if new_underlying_price != None:

underlying_price = new_underlying_price

newr = get_risk_free_rate(current_date, cache)

if newr is not None:

r = newr

T = (expiration_date - current_date).days / 365.0

iv = historical_volatility(ticker, current_date, cache)

market_price = black_scholes_price(underlying_price, strike_price, T, r, iv)

saldo -= market_price * 100.0

if current_date < end_date:

print(f"{current_date.strftime('%y-%m-%d')} Glattstellung {option_ticker}, Preis {market_price:.2f}, Saldo {saldo:.2f}")

current_date += timedelta(days=1)

print("Backtesting abgeschlossen.")

Im Zeitraum Februar 2024 – Februar 2025 ergibt sich der folgende Ablauf:

24-02-26 Verkauf O:SPY241231P00435000, delta -0.05, Preis 1.44, Saldo 144.08

24-03-07 Glattstellung O:SPY241231P00435000, Preis 1.03, Saldo 41.33

24-03-11 Verkauf O:SPY241231P00440000, delta -0.05, Preis 1.36, Saldo 177.27

24-03-13 Glattstellung O:SPY241231P00440000, Preis 1.02, Saldo 75.24

24-03-18 Verkauf O:SPY241231P00445000, delta -0.05, Preis 1.36, Saldo 211.06

24-03-21 Glattstellung O:SPY241231P00445000, Preis 0.90, Saldo 121.29

24-03-25 Verkauf O:SPY241231P00450000, delta -0.05, Preis 1.25, Saldo 246.59

24-05-07 Glattstellung O:SPY241231P00450000, Preis 0.99, Saldo 147.28

24-10-07 Verkauf O:SPY250630P00435000, delta -0.05, Preis 2.48, Saldo 395.34

24-10-15 Glattstellung O:SPY250630P00435000, Preis 1.72, Saldo 223.50

24-10-21 Verkauf O:SPY250930P00435000, delta -0.05, Preis 3.01, Saldo 524.47

24-11-07 Glattstellung O:SPY250930P00435000, Preis 2.26, Saldo 298.73

24-11-11 Verkauf O:SPY250930P00445000, delta -0.05, Preis 3.11, Saldo 609.31

24-12-03 Glattstellung O:SPY250930P00445000, Preis 2.38, Saldo 371.51

Üblicherweise verfallen Optionen auf den SPY an jedem Handelstag, da sogenannte Zero-Days-to-Expiration-Optionen (0DTE) verfügbar sind, die von Montag bis Freitag auslaufen. Neben diesen kurzfristigen Optionen gibt es auch wöchentliche Verfallstermine, die jeweils freitags enden, sofern sie nicht mit einem übergeordneten Verfall zusammenfallen. Die klassischen monatlichen Optionen sind an den dritten Freitag jedes Monats gekoppelt, eine Praxis, die sich im gesamten Markt etabliert hat.

Für längerfristige Strategien insbesondere für die gesuchten 300 Tage bieten sich quartalsweise Verfallstermine an. Diese fallen auf den letzten Handelstag der Quartalsmonate März, Juni, September und Dezember. Die Funktion last_trading_day_of_quarter() bestimmt das entsprechende Datum im Quartal.

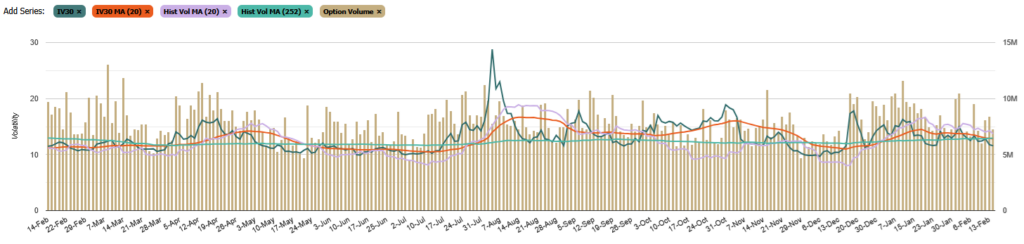

Die Volatilität ist eine wesentliche Variable der Black-Scholes-Formel zur Berechnung des Marktpreises. Die eigentlich hier benötigte Implizite Volatilität erhält man nur von kommerziellen Datenanbietern. Um dennoch eine Berechnung zu ermöglichen wird in der Funktion historical_volatility() die historische Volatilität berechnet. Die historische Volatilität ist eine Näherung an die Implizite Volatilität. Die folgende Grafik vergleicht implizite Volatilität (dunkel grün, orange SMA20) und historische Volatilität (violet) für SPY Optionsdaten aus 2024:

Fazit: Als grundlegende Trendaussage ist der oben beschriebene Backtracking Algorithmus geeignet und er bestätigt im betrachteten Zeitraum einen positiven Ergebnisverlauf. Als Unschärfen verbleiben die Übertragbarkeit der kurzen historischen Betrachtung auf die Zukunft und die verwendeten Näherungsberechnungen zum Optionspreis.